第24回 消費税と家賃のお話 その2

新年、明けましておめでとうございます。本年もよろしくお願い申し上げます。

さて前回のコラムは、“消費税導入当初の1989年は、住宅の家賃も3%の消費税が掛かっていた”というところで終わりましたね!

ネタバレしてしまいますけれども、家賃の消費税は3年後(←この期間がミソ)の1992年に現在同様“非課税”となりました。

なぜ家賃は当初課税で、その後非課税になったか!を理解する上で、“なぜ、消費税が導入されたか!”ということを理解しなければなりません。

皆さん、“クロヨン”あるいは、“トゴーサンピン”って言葉、聞いたことありますか? 多分、60歳未満の方は知らないでしょうね!

サラリーマンの方は良くお分かりかと思いますが、サラリーマンの納税は会社がほぼ全部やってくれます。やってはくれますが、税を負担しているのはサラリーマンご自身。つまり、税務署は会社を通じてサラリーマンの給与所得を、ほぼ100%を把握しているっていうことです。

自営業者はどうでしょうか? 所得税の基本は“申告”ですから、自営業者は帳簿を作って、“売り上げー経費=利益(所得)“を申告し、納税しています。ですので、税務署は申告書を受領、徴税しただけでは、自営業者の所得を100%把握しているとは言えません。

他の所得となると、もっとその把握は難しくなります。

”クロヨン“とは、”ク=90%=サラリーマン、ロ=60%=自営業、ヨン=40%=その他の所得“を表し、それぞれ所得がどの程度、税務署に把握されているかを表します。

”トゴウサンピン“とは、実際はもっと厳しく、”ト=100%=サラリーマン、ゴウ=50%=自営業、サン=30%=その他の所得“で、最後の”ピン“は、”政治家は10%しか所得が把握されていない“との実態を揶揄した言葉でした。

税には”直接税と間接税“がありますが、当時の日本は”直接税“の割合が大きく、一番所得を把握しやすい直接税=給与所得、サラリーマンからの納税が重要という現実がありました。

しかし、それではサラリーマンの不満が大きくなります。そこで”直接税主体ではなく、大型間接税を導入しよう“ということになり、消費税が導入されました。

”間接税“というのは、現在でもありまして、身近な所では”酒税、たばこ税、ガソリン税“などがこれに当たります。消費税導入前は、”物品税“と言う間接税がありました。いわゆる”贅沢税“で、贅沢の度合いにより税率が異なりました。例えば、漁船とプレジャーボート、同じフネですが、前者は業務に使うもの、後者は”遊び=贅沢品“ですから、後者は税率が高かった!という次第。しかし、そうなると、物品毎に税率が異なり、非常に複雑な税制になっていました。

そこで、“物品税は廃止し、消費税=一律本則税率を導入”ということになり、税制としてはスッキリしました。

その代わり、“お金持ちに課税”という概念はなくなり、“赤ちゃんから老人まで一律に課税する”という大原則が導入されました。

当然のことながら、住宅家賃も例外ではなく、消費税導入当初は3%が課税されていました。

ここから先は、私の私見です。

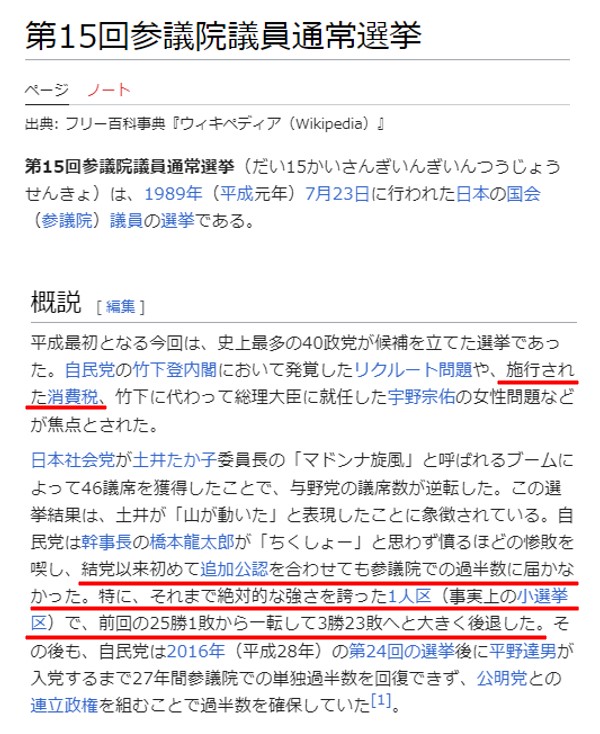

1989年は参議院選挙の年で、消費税の導入により当時の与党、自民党は“大敗”しました。納税は国民の義務とはいえ、やはり政府は批判されるわけです。

画像はウィキペディアより

参議院選挙は3年毎に議員の半数が改選されますね!つまり、次の選挙は1992年ということ。そこで1989年に大敗した自民党は、大きな税制改革を国民に提案しました。

それが、“住宅家賃の非課税”です。簡単な理屈ですね!多くの国民がその恩恵に与れるから!

しかしながら、消費税導入だけでなく国民の政治不信を招いた自民党は、1992年の参議院選挙でも復活することは出来ず、その2年後に“野党に転落”することになります。