第53回 不動産と源泉徴収!

このコラムをお読み頂いている方々は、“不動産”という言葉に馴染みがあるでしょうし、サラリーマン(公務員含む)であれば、“源泉徴収”が毎月されていることをご存じと思います。

でも、不動産(賃貸・売買)と源泉徴収の関係をご存じの方って、どれ位いらっしゃいますか?

“普通の生活”をしている限り、この2つが結びつくことは殆どありません。ところが、稀にこの結びつきを知っていないと、大変なことになる!という事実は、知識として知っていた方が良いと思い、今回のコラムのテーマに選びました。

日本の国税、所得税と法人税は“申告税”となっており、年に一度所得を本人が申告し、納税しています。サラリーマンは申告、納税という作業を雇用主(会社)が代理で行っています。申告は年一度ですから、納税も原則年一回です。ところが、納税を年一回にしてしまうと、年末までに納税資金を使ってしまう場合があります。そこで、“源泉徴収”と言う形で、賃金を支払う会社が納税の負担者(サラリーマン)から納税資金を預かり、定期的に税務署に事前に納税する制度が“源泉徴収制度”です。

1年の締めくくりに、実際の所得を確定し納税額が決まったら、源泉徴収された額との差を調整します。サラリーマンの場合、源泉徴収額が多い場合には“年末調整”と言う形で戻ってきます。

さてここからが今回のコラムの本題。

では、不動産に関してどのような場合に“源泉徴収”が必要なのでしょうか?

ここでは身近な“賃貸”を引用してご説明します。

殆どの入居者様は、例えば家賃が10万円なら、10万円だけを大家さんに毎月支払います。これで毎月の支払義務は完了です。

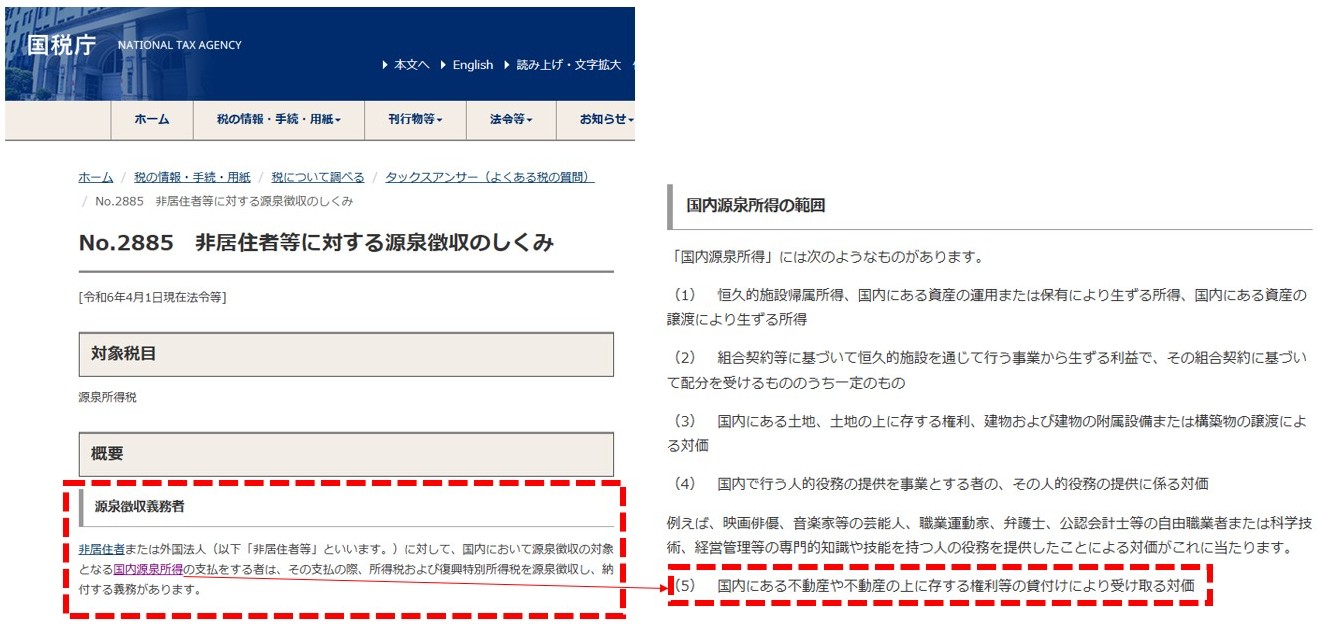

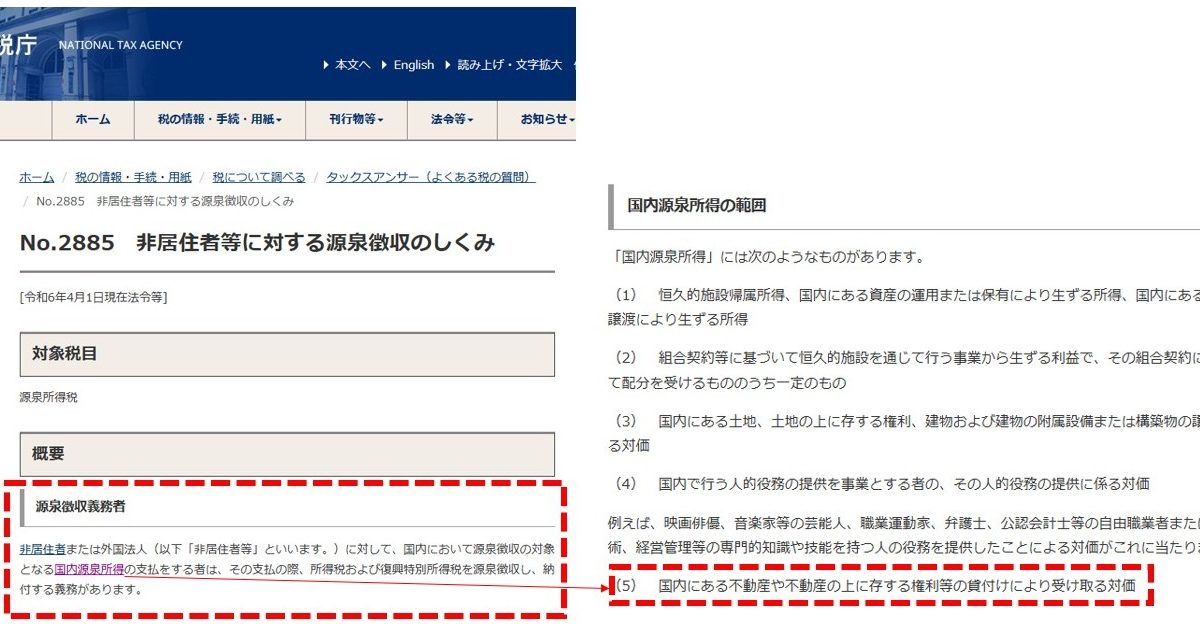

ところが、もし大家さんが“外国人”の場合には“源泉徴収”が必要となります。ここでいう“外国人=非居住者”とは、海外に居住している外国人と、日本に住所を持たない日本人を言います。

例えば大家さんが“非居住者”で家賃が10万円の場合、入居者は源泉徴収率20.42%を差し引いた79,580円だけを大家さんに支払い、差額の20,420円を税務署に納税しなければなりません。

大家さんが非居住者の場合、税金の“取りっぱぐれない”ことを目的として、入居者から直接納税額の一部として、源泉徴収するというのが日本の税制です。

“大家が非居住者なのか分からない!”と感じますよね? でも、それは契約書を見れば分かります。

ここまでの既述では、“もしかしたら家賃に対して源泉徴収、納税しなければならない、そんなの面倒くさい!”と思ったと思います。しかし、実際には“居住用住居の家賃は源泉徴収の対象から外れます”ので、ご安心下さい。

問題なのは、店舗のような事業用不動産の賃貸。この場合、非居住者の大家さんに家賃を支払う際には源泉徴収し、入居者が納税する義務があります。事業者である以上、源泉徴収に関連する法令は知っていますよね!ということです!

ここまでは“賃貸”について説明しましたが、本当に問題になり得るのは“売買”です。もし、売主が非居住者の場合、買主に源泉徴収義務が生じます。但し、ここでも“居住用と事業用”で扱いが分かれ、更に“居住用でも金額によりその扱い”が分かれます。

・事業用不動産の買い手は源泉徴収・納税義務がある!

・居住用の場合、その不動産価格が1億円以上の場合、源泉徴収・納税義務がある!

だそうです。

今、日本の不動産が中国人等に“爆買い”されているのはご存じかと思います。もし、そのような不動産が売りに出た場合、居住用でもタワマンなら1億円越えは十分あり得ます。

1億円の売価だった場合、売り手に支払うべきは7958万円、残りの2042万円は買い手が税務署に納税することになります。もし、源泉徴収の仕組みを知らずに、売り手1億円支払ってしまっても、税務署は買い手の納税額2042万円を免除してはくれません、最悪“無申告、加算税を加えて納税”ということにもなりかねません。

私が国税庁に聞いた限りでは、このような事例は聞いたことはない!とは言っていましたが、それは私が聞いたお役人1人のお話、制度としては納税義務を果たさなければならないことは、知識として知っておいた方が良いと思います。