第59回 プロパガンダに利用される消費税

今回のコラムはちょっと異色です。私は過去のコラムにて、賃貸に関わる行政の仕組み=法令や税制についての意見を述べてきましたが、政治については言葉を控えてきました。しかしながら、最近某政党のプロパガンダ映像を見るにつけ、”これはちょっと拙いレベル”と思われる事実がありましたので、そのことについて今回のコラムで言及します。

以前のコラムにアップしたように、私は独学で消費税について勉強したことがあります。

あくまで独学なので、体系立てて理論武装出来ている訳ではありませんが、当該映像については見た瞬間に”こんな出鱈目な情報を政治家が流していいの?”と思った次第です。

その政党は消費税について幾つもの動画を配信していますが、その一つに、”企業が人材派遣会社を使い正規雇用を阻むのは、消費税のせい。給与で人件費を払った場合には、消費税から仕入れ税額控除(この専門用語は動画では使っていない)しないから、納税額が多くなる。人材派遣会社を使えば、納税額は少なくなる。だから企業は正規雇用より人材派遣を使いたがる。消費税こそ、正規雇用を疎外する要因である”と主張しています。

国民が税負担を直接感じる消費税と、最も関心がある雇用を無理やり結び付けた主張で、確かに多くの国民の関心を得るでしょう。

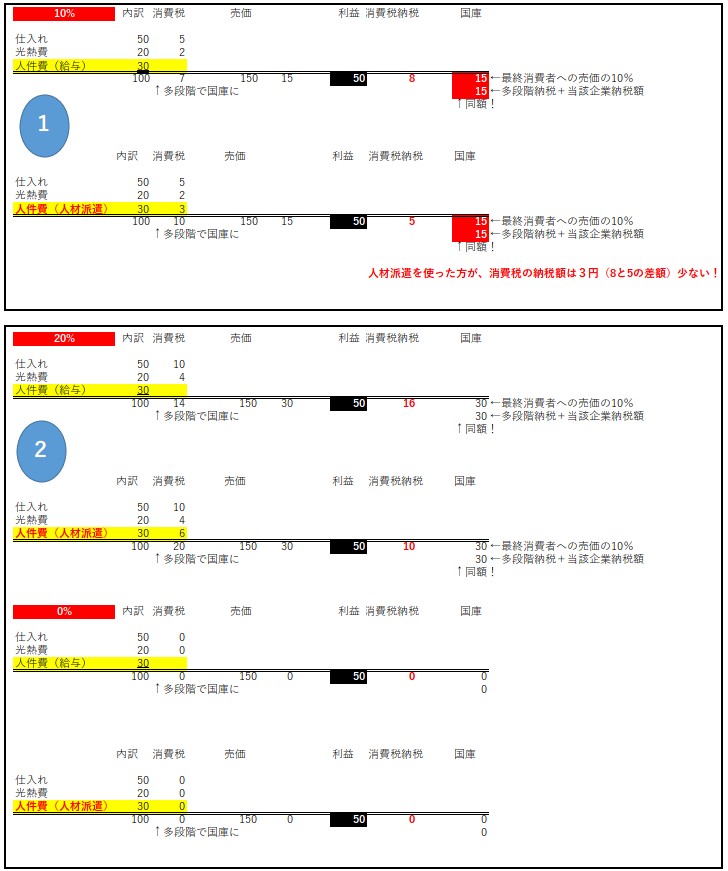

まず、”図①”をご覧ください。

ある企業が、仕入れ=50、光熱費=20、人件費(給与/人材派遣)=30、合計100という原価の商品を、150で販売したとします。企業の利益は”50”ですね! 原則、これに法人税が掛かります。

それぞれの内訳に10%の消費税が掛かります。図①の上段の給与は非課税ですから、消費税は掛かりませんので、原価100に対して支払った消費税の合計は7になります。

150で販売した時に受け取る消費税は15、企業はこの受け取った15から既に支払った7を差し引いた(これを仕入れ税額控除といいます)8を納税します。

図①の下段は、人材派遣を使った場合、本体費用(人件費)30に対して3を人材派遣会社に支払ますから、原価に対する消費税は10、受け取る消費税は15ですから、納税額は5。

この企業の消費税の納税額だけを見ると、8→5になりますから、”納税が減った、だから人材派遣を使った方がいい”というのがこの政党の説明。でも、その企業は、給与なら払わなくていい消費税3を人材派遣会社に支払っていますから、企業の法人税の対象となる利益はどちらも50で変わらない。

つまり、給与だろうが人材派遣だろうが、企業の利益は変わらないのです。もちろん、国庫に入る消費税額=15も変わらない・・・なぜならば、下段の場合、人材派遣会社が納税額の差=3を納税するから!

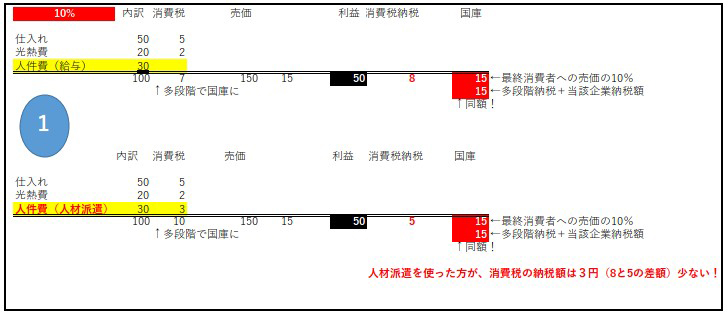

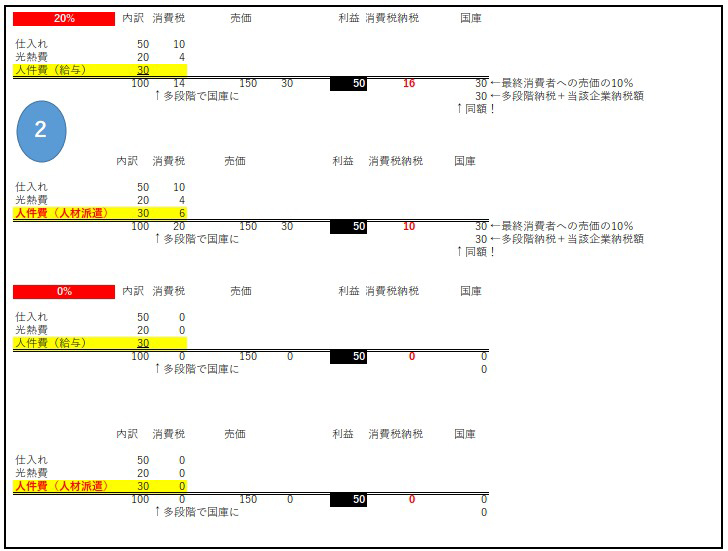

次に図②をご覧ください。

今度は消費税20%と0%のシミュレーション。消費税が今の倍の20%になっても、企業利益50は変わらないですね。逆に、消費税が無かったころとも変わらない・・・・

これが消費税の本質です。

この政党は、”輸出大企業は毎年数百億円の消費税還付を受けている、けしからん!”とも言っていますがこれも出鱈目な説明。上記のように、消費税の税率、輸出還付等は、原則、企業の損益には影響を与えません!

消費税を知っている税理士(ちなみに、この国会議員は税理士)や事業者はそんなことは百も承知! だから、事業者には響かないですね、この主張。この政党の間違った説明に反応するのは、何も知らない国民です。

消費税については、政府はほとんど国民に対してその制度設計、メリット、デメリットを説明してこなかった、というのが私の感覚です。話題になるのは、増税の時と選挙の時だけ。”平時”に消費税を取り上げることはほとんどなかったと記憶しております。

それが故に、この政党をただ非難するのではなく、この機会にすべての国民が負担している消費税を正しく理解し、その税がどのように使われているのか、関心を持ってもらいたく、今回のコラムのテーマにしました。

****

注1 消費税率が高くなれば、商品購入に対する消費者の支出額は多くなりますから、その意味で企業の損益に影響を与えますが、これは消費税に限ったことではありません。

注2 消費税には”非課税”という制度がありますが、これは企業の損益に影響を与えます。なぜなら、消費税の原理原則=多段階課税+仕入れ税額控除という仕組みに反するからです。

注3 このコラムの目的は、某政党を非難することではありません。消費税の本質を知っていただきたい、というのが私の思いです。よって、関係する動画のURLはここでは敢えて引用しませんでした。